2024年03月21日更新

株式会社電通より発表された「2023年 日本の広告費」について前回の記事でご紹介しましたが、それに続いて3月12日に「2023年日本の広告費 インターネット広告媒体費 詳細分析」が発表されました。

アイキャッチ画像は、電通「2023年 日本の広告費 インターネット広告媒体費 詳細分析」https://www.dentsu.co.jp/news/item-cms/2024005_0312.pdf より引用させていただきました。

日本の広告費のうちデジタル媒体の広告費の詳細を電通のグループ会社(CCI/電通/電通デジタル/セプテーニ)が推定したもので、2017年より現在の形で発表されています。

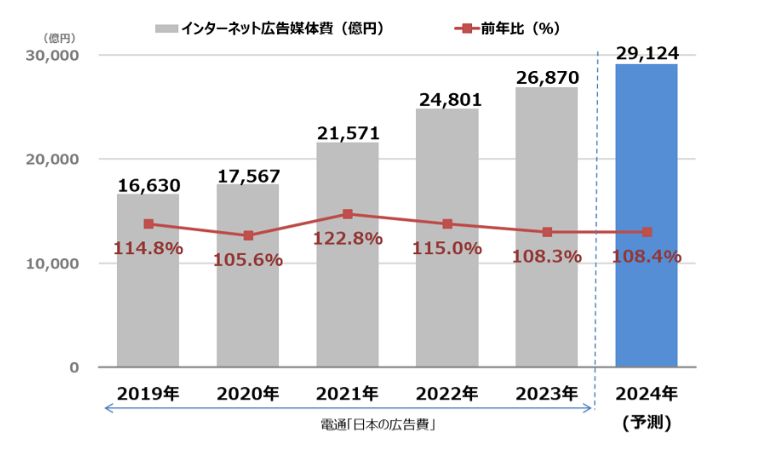

日本のインターネット広告費は、前年より2,418億円増加して3兆3,330億円(前年比107.8%)と過去最高を更新し、日本の総広告費全体の45.5%を占めています。

その中でインターネット広告費からインターネット広告制作費および物販系ECプラットフォーム広告費を除いたインターネット広告媒体費は、ビデオ(動画)広告やデジタル販促の伸長により、前年比108.3%の2兆6,870億円となりました。さらに今年(2024年)も前年比108.4%の2兆9千億になると予測されています。

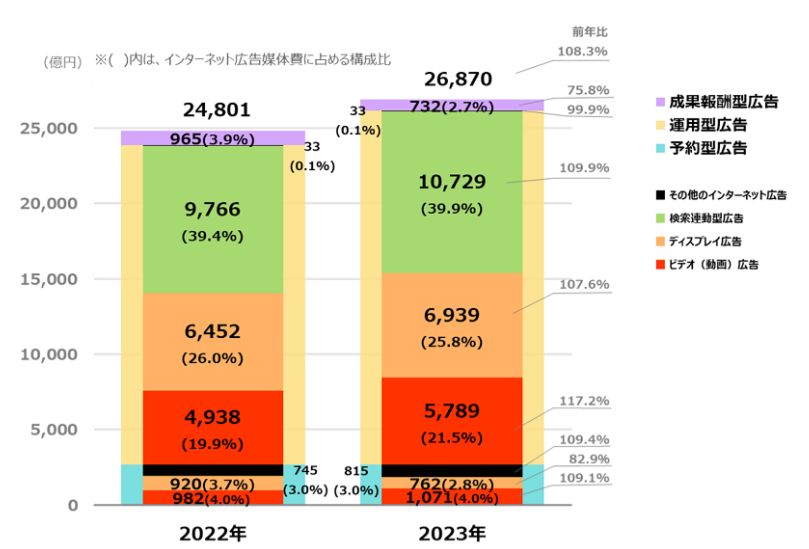

インターネット広告媒体費の広告種別×取引手法別構成比(出所:電通「2023年 日本の広告費 インターネット広告媒体費 詳細分析」https://www.dentsu.co.jp/news/item-cms/2024005_0312.pdf より)

広告媒体費を広告種別で見ると、検索連動型広告は前年比109.9%の1兆729億円と、構成比では最も高い39.9%、ディスプレイ広告は前年比104.5%の7,701億円(構成比28.7%)、ビデオ(動画)広告は前年比115.9%の6,860億円(構成比25.5%)となっています。

また、取引手法別にみると運用型広告は前年比110.9%、予約型広告は前年比100.0%、成果報酬型広告は前年比75.8%と減少しました。

【取引手法の定義】

・成果報酬型広告:インターネット広告を閲覧したユーザーが、あらかじめ設定されたアクションを行った場合に、メディアや閲覧ユーザーに報酬が支払われる広告

・運用型広告:検索連動型広告、およびデジタル・プラットフォーム(ツール)やアドネットワークを通じて入札方式で取引される広告

・予約型広告:純広告やタイアップ広告として、代理店・メディアレップ経由もしくは直接、広告主に販売された広告、およびデジタル・プラットフォーム(ツール)やアドネットワークを通じて非入札方式(固定価格)で取引される広告

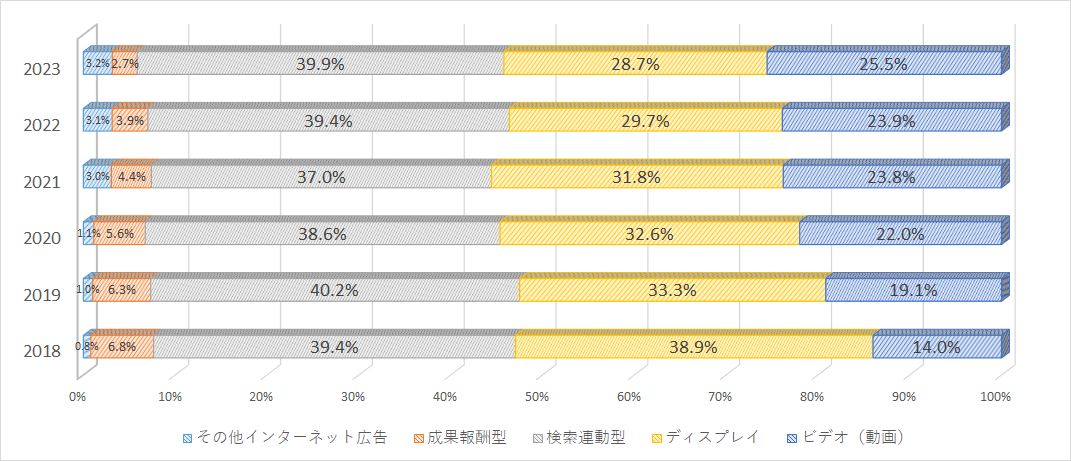

デジタル媒体費に占める媒体別の構成比の推移(過去の「電通 日本の広告費 インターネット広告媒体費 詳細分析」を基に弊社で作成)

媒体別の構成比の推移をみると、検索連動型広告は常に全体の4割程度を占めてほぼ変わらないことがわかります。ネット行動における検索時に働きかけることの価値は安定しています。ただし、今後生成AIによって検索フェイズの行動が変化した場合この割合は大きく変わる可能性も秘めていると思います。

それに対して2018年に14%であったビデオ(動画)広告は大きく伸長し25.5%となっています。ビデオ(動画)広告の伸びに対して減少傾向であるのはディスプレイ広告で2018年よりも構成比で10%程度の減少となっています。

これは、静止画バナーによるディスプレイ広告が、動画バナーに置き換えられていることが要因ではないかと思っています。そうであれば、同じ広告枠に表示されるコンテンツが静止画から動画に変わっていっているということで、媒体費としては同じアドネットワークやDSP、またはSNSの広告枠に使われているということになりますね。

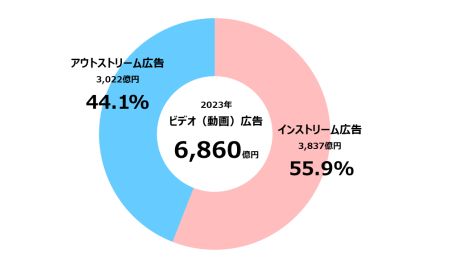

ビデオ(動画)広告の広告種類別構成比(出所:電通「2023年 日本の広告費 インターネット広告媒体費 詳細分析」https://www.dentsu.co.jp/news/item-cms/2024005_0312.pdf より)

前年比115.9%の6,860億円と広告種別で最も高い成長率で注目されているビデオ(動画)広告の内訳をみてみましょう。

ビデオ(動画)広告の内訳は、動画コンテンツの間に挿入されるインストリーム広告が3,837億円(構成比55.9%)、ウェブ上の広告枠や記事のコンテンツ面などで表示されるアウトストリーム広告が3,022億円(構成比44.1%)となっています。

昨年(2022年)は、インストリーム広告の比率は58.4%でしたのでビデオ(動画)広告全体に占める割合は小さくなっています。TVerの伸びなどを考えるとインストリーム広告が伸びたような印象があるのですが実際はアウトストリーム広告枠の動画の伸びが大きいようです。

もちろんCTVやYouTubeのインストリーム動画広告も大きく伸びているのですが、前述したように、大きな市場であったディスプレイ広告枠や、SNSの広告枠に対して動画ファイル形式の広告が増えてきているのではないかと思います。

今後ますますビデオ(動画)広告の需要は高まってくると思います。

一つの方向としては、CTV等のインストリーム広告による認知の獲得やブランディング目的の広告で、テレビCMの代替とCTVの普及に比例して増大するものです。

もう一つは、ディスプレイ広告の動画化です。インストリーム広告はクリックの期待が薄い(またはできない)事に対して、動画化されたディスプレイ広告は、静止画に比べ表現力が高くクリック率も期待できることからアクションにつなげる広告としてさらに広まっていくと思います。

参考資料はこちら

電通「2023年 日本の広告費 インターネット広告媒体費 詳細分析」https://www.dentsu.co.jp/news/item-cms/2024005_0312.pdf

デジタル広告サービスガイドのご案内

デジタル広告を中心にプロモーション戦略の基本知識や、当社で取り扱う広告媒体などについてまとめた「デジタル広告サービスガイド」を作成しております。 下の資料請求フォームよりご請求ください。

また、当社へのお問い合わせは、「お問い合わせボタン」よりお進みください。